Appleの新サブスク「Creator Studio」を見て感じた、不安と期待と、そして本音

kazu-trip

かずトリップ

こんにちは、かずです。

旅行は人生を豊かにする大切な時間であり、僕にとってはVlogやブログを通じた創作活動の原動力でもあります。(けっこう本気で取り組んでいます。)

ただ、この数年で生活費はじわじわ上がり、実質賃金は伸び悩み…。

「前より旅行に行く余裕がなくなった」と感じる方も多いのではないでしょうか。

前回の記事では、熱海1泊2日の旅行費をシミュレーションしました。

宿代4万円(2人分)のつもりが、交通費・食費・観光費を含めると実際は7〜8万円。宿泊費だけ見ていたら気づかない“現実の総額”が見えてきました。

それでも――「旅行をやめる」という選択肢は取りたくない。

では、このインフレ時代にどうやって旅を続けるのか?

今回は、旅行好きなサラリーマンでも無理なく実践できる 家計戦略のステップ を整理しました。

旅行を楽しむためには、まず家計全体を整えることが先決です。

毎月の支出を把握していないと、旅行費を捻出する余地が見えません。

特に効果が大きいのは 固定費の削減 です。

電気・ガス・水道・ネット料金・スマホ代・サブスクなどは、一度見直すだけで毎月の支出が自動的に減ります。

例えば、

昔と違って、通信契約もサブスクも「やめたら戻れない」時代ではありません。

一度やめてみて「やっぱり必要だ」と思えば再契約すればいい。

この柔軟さを持つことが、無理なく家計をスリムにするコツです。

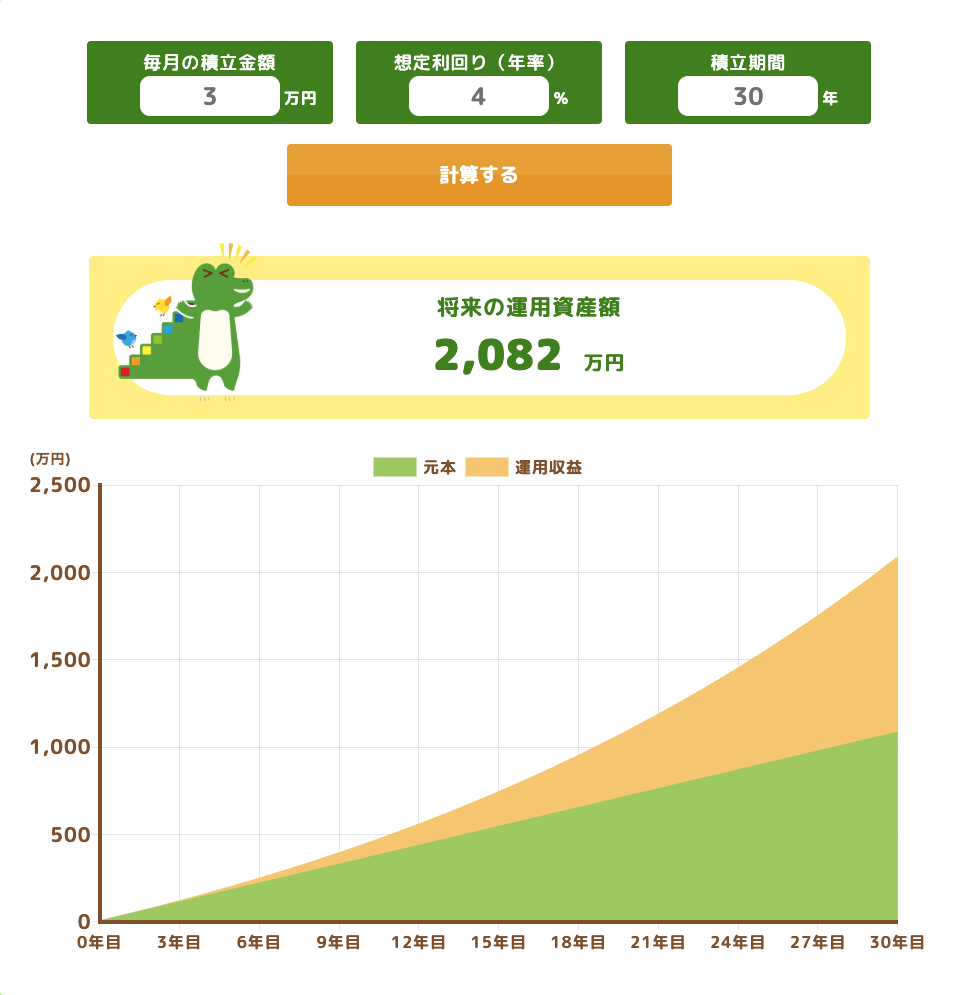

インフレ下では「現金のまま貯金」していても、お金の価値が目減りしてしまいます。

といってもピンとこない方もいるかもしれません。

たとえば缶コーヒーの値段。

30年間で約3割値上がりしました。

つまり同じ100円でも、買えるものはどんどん減っているのです。

一方で銀行金利はどうでしょうか。

1990年には年6%を超える水準でしたが、2024年3月末時点では 0.005%。

貯金してもほとんど増えず、実質的に「お金の価値が減る一方」という状況です。

だからこそ必要なのが、資産を守りつつ少しずつ増やす「投資の仕組み」です。

実際にシミュレーションしてみると、

株式投資というと「怖い」という印象もありますが、狙いは「大きく勝つ」ことではありません。

インフレに負けないために守る投資 だと考えれば、むしろ堅実な戦略です。

家計の方程式をシンプルに表すなら、

収入 = 支出 + 投資 + 余剰資金

この「余剰資金」を旅行や趣味に回せば、資産を守りながら人生を楽しむことができます。

収入を増やすのは簡単ではありませんが、「小さな副収入」なら誰でも挑戦できます。

副業と聞くとハードルが高く感じますが、実はスキル磨きや経験が本業にも良い影響を与えることもあります。

たとえば、

ブログを続ければ、文章力やタイピングが自然と鍛えられます。

結果的に「社内資料がわかりやすくなった」「報告がスムーズになった」といった形で本業にプラスの効果が出ることも。

月5,000円の副収入でも、年間6万円。

これは「年1回の旅行資金」になります。

副収入を“旅のための専用口座”に積み立てれば、モチベーションも維持しやすくなります。

家計を整えたら、次は「旅行そのもののコスト」を見直しましょう。

旅行では宿泊費ばかりに目が行きがちですが、実際には交通費や食費など“見えにくいコスト”が積み重なります。

たとえば 熱海1泊2日(2人分) を例にすると

| 項目 | 金額 | 内容 |

|---|---|---|

| 宿泊費 | 約40,000円 | 1人2万円 × 2人(2食付き) |

| 交通費 | 約16,000円 | 新幹線往復(1人8,000円) |

| 食費 | 約8,000円 | ランチ2回+カフェ代 |

| 観光費 | 約5,000円 | 熱海城・ロープウェイなど |

| お土産代 | 約4,000円 | 家族・職場向け |

👉 合計:約73,000円

「宿泊費の2倍近い金額」が実際にかかるとわかれば、どこで無駄を省けるかが見えてきます。

この“把握する”という行為そのものが、節約の第一歩なのです。

では、ここから 実際に出費を抑える工夫 を考えていきましょう。

旅行費を把握したら、次は工夫で“最適化”します。

「ガマンする節約」ではなく「賢く選ぶ工夫」で満足度を落とさずにコストを下げるのがポイントです。

こうした工夫を積み重ねるだけで、熱海旅行なら 1〜2万円安くできることも珍しくありません。

つまり「7〜8万円かかる旅行」が「6万円台」に収まれば、もう一度旅行に行ける余地が生まれるわけです。

インフレ時代に旅行を続けるには、家計と旅を切り離さずに考えることが大切です。

この流れを押さえれば、旅行は単なる「贅沢」ではなく、家計を整え、日常を豊かにする自己投資になります。

無理に豪華さを追う必要はありません。

日常の生活リズムや将来の資産形成を崩さずに、「自分にとってちょうどいい旅」を続けていく。

それが、インフレ時代にこそ求められる“旅マネー術”だと僕は考えています。

それではまた、次の記事でお会いしましょう!